Istilah BI Checking sudah lama dikenal masyarakat sebagai acuan utama untuk menilai kelayakan kredit seseorang. Meski kini sistemnya resmi berubah menjadi SLIK OJK (Sistem Layanan Informasi Keuangan), fungsi dasarnya tetap sama: mencatat seluruh riwayat pinjaman, baik dari bank maupun lembaga keuangan nonbank.

Artikel ini akan membahas secara lengkap pinjaman apa saja yang masuk BI Checking, bagaimana cara kerja SLIK OJK, dan apa dampaknya terhadap pengajuan kredit Anda di masa depan.

Apa Itu BI Checking dan SLIK OJK

Dulu, istilah BI Checking mengacu pada layanan Informasi Debitur Individual (IDI Historis) yang dikelola Bank Indonesia. Namun sejak 2018, tugas tersebut resmi berpindah ke Otoritas Jasa Keuangan (OJK) dan dinamakan SLIK (Sistem Layanan Informasi Keuangan).

Menurut OJK, SLIK berisi data identitas debitur, jumlah pinjaman, riwayat pembayaran, agunan, serta status kredit macet atau lancar. Lembaga keuangan seperti bank, multifinance, hingga koperasi wajib melaporkan datanya secara berkala ke sistem ini.

Dengan demikian, setiap warga yang pernah meminjam dana dari lembaga keuangan resmi otomatis memiliki catatan kredit di SLIK.

Jenis Pinjaman yang Masuk BI Checking (SLIK OJK)

Tidak semua jenis pinjaman tercatat dalam BI Checking. Hanya lembaga resmi yang menjadi pelapor ke OJK yang masuk ke dalam sistem. Berdasarkan penelusuran berbagai sumber seperti MetroTV dan Detik Finance, berikut jenis-jenis pinjaman yang umumnya tercatat di SLIK:

| Jenis Pinjaman | Lembaga Pemberi Pinjaman | Status di SLIK |

|---|---|---|

| Kredit Pemilikan Rumah (KPR) | Bank | Masuk |

| Kredit Kendaraan Bermotor (KKB) | Bank / Leasing | Masuk |

| Kredit Tanpa Agunan (KTA) | Bank | Masuk |

| Kartu Kredit | Bank | Masuk |

| Kredit Usaha Mikro (KUR) | Bank / Lembaga Mikro | Masuk |

| Pinjaman Koperasi Simpan Pinjam | Koperasi (terdaftar) | Masuk |

| Paylater / Kredit Konsumsi | Fintech terdaftar OJK | Masuk |

| Pinjaman Online Legal | Fintech terdaftar OJK | Masuk |

| Pinjaman Online Ilegal | Tidak berizin OJK | Tidak Masuk |

| Pinjaman dari Individu | Perseorangan | Tidak Masuk |

Berdasarkan laporan MetroTV, pinjaman konsumtif seperti paylater dan kredit kartu kini juga ikut tercatat apabila platform penyedia sudah melapor ke OJK.

Apakah Pinjol Masuk BI Checking?

Pertanyaan populer yang sering muncul adalah: apakah pinjaman online (pinjol) masuk BI Checking?

Menurut IDN Times, banyak platform pinjol seperti Kredivo, Akulaku, Tunaiku, dan Kredit Pintar kini sudah menjadi pelapor di SLIK OJK. Artinya, aktivitas pinjaman dan keterlambatan pembayaran pengguna tercatat resmi.

Namun, tidak semua pinjol otomatis masuk BI Checking. Hanya pinjol legal yang terdaftar dan diawasi OJK yang diwajibkan melapor. Pinjol ilegal yang beroperasi tanpa izin OJK tidak memiliki kewajiban pelaporan, sehingga tidak muncul dalam catatan SLIK.

Sebagai contoh, jika Anda meminjam di aplikasi ilegal dan gagal membayar, dampaknya tidak langsung terlihat dalam laporan SLIK, tetapi tetap bisa menimbulkan risiko hukum dan penagihan yang agresif.

Dampak Gagal Bayar terhadap Catatan SLIK

Gagal bayar atau keterlambatan pembayaran pinjaman dapat menurunkan kualitas kredit seseorang. Berdasarkan penjelasan dari HukumOnline, SLIK membagi kolektibilitas kredit ke dalam beberapa kategori:

-

Lancar – pembayaran tepat waktu.

-

Dalam perhatian khusus – ada keterlambatan 1–90 hari.

-

Kurang lancar – keterlambatan 91–120 hari.

-

Diragukan – keterlambatan 121–180 hari.

-

Macet – keterlambatan lebih dari 180 hari.

Jika catatan Anda masuk kategori “macet”, maka kemungkinan besar pengajuan kredit baru — seperti KPR atau KTA — akan ditolak.

Menurut Allianz Indonesia, meski jumlah pinjaman kecil seperti paylater, keterlambatan pembayaran di fintech legal tetap bisa menurunkan skor kredit. Bank atau lembaga keuangan akan mempertimbangkan semua riwayat dalam menilai kemampuan bayar calon debitur.

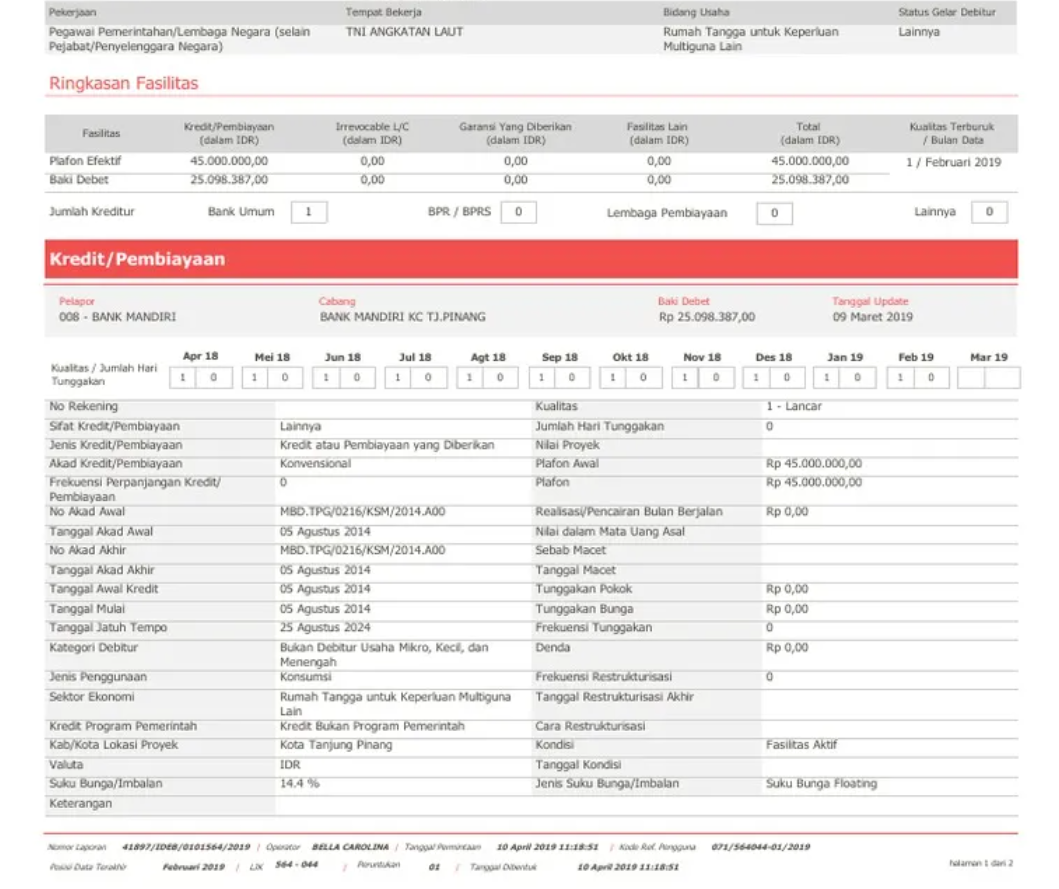

Cara Mengecek BI Checking atau SLIK Secara Online

Bagi masyarakat, kini pengecekan SLIK dapat dilakukan secara daring melalui situs idebku.ojk.go.id. Prosesnya gratis dan bisa diakses oleh siapa saja.

Berikut langkah-langkahnya:

-

Masuk ke situs idebku.ojk.go.id

-

Klik “Pendaftaran Antrian Online”.

-

Isi formulir dengan data pribadi dan unggah dokumen identitas.

-

Tunggu verifikasi dari OJK melalui email.

-

Setelah disetujui, Anda akan menerima laporan iDeb (informasi debitur) dalam format PDF.

Laporan tersebut menampilkan seluruh riwayat kredit, status pinjaman, dan lembaga pelapor.

Cara Menghapus Catatan Buruk di BI Checking

Secara prinsip, catatan buruk di SLIK tidak bisa dihapus secara manual. Namun, Anda dapat memperbaikinya seiring waktu dengan cara berikut:

-

Melunasi seluruh tunggakan pinjaman.

-

Meminta surat keterangan lunas dari lembaga pemberi pinjaman.

-

Menunggu pembaruan data SLIK, biasanya diperbarui setiap bulan.

-

Ajukan klarifikasi atau sengketa data ke OJK, jika terdapat kesalahan pelaporan.

Menurut Detik Finance, OJK memberi kesempatan bagi masyarakat untuk menyampaikan keberatan apabila data SLIK dianggap tidak sesuai. Prosesnya dilakukan secara resmi dan diawasi langsung oleh petugas OJK.

Pinjaman yang Tidak Masuk BI Checking

Selain pinjol ilegal, beberapa jenis pinjaman pribadi juga tidak masuk ke sistem SLIK, antara lain:

-

Pinjaman antar individu (tanpa lembaga).

-

Arisan atau utang pribadi.

-

Platform pinjaman luar negeri tanpa izin OJK.

-

Koperasi kecil yang tidak melapor ke OJK.

Artinya, meskipun pinjaman tersebut nyata, tidak semuanya terdeteksi oleh sistem keuangan resmi. Namun, risiko gagal bayar tetap ada, seperti penagihan pribadi atau pencatatan internal pihak pemberi pinjaman.

Pengaruh Catatan SLIK terhadap Pengajuan Kredit

Data SLIK menjadi pertimbangan utama lembaga keuangan sebelum menyetujui kredit. Berdasarkan informasi dari Kompas, bank akan menolak calon debitur dengan catatan macet karena dianggap berisiko tinggi.

Dengan kata lain, catatan bersih di SLIK meningkatkan peluang Anda diterima dalam pengajuan kredit seperti KPR, KTA, atau kartu kredit baru. Sebaliknya, satu kali gagal bayar bisa mengurangi kepercayaan lembaga keuangan untuk memberikan pinjaman selanjutnya.

Kesimpulan

BI Checking atau SLIK OJK merupakan sistem penting yang mencatat seluruh aktivitas pinjaman seseorang di lembaga keuangan resmi. Jenis pinjaman yang masuk antara lain:

-

KPR

-

KTA

-

KKB

-

Kartu Kredit

-

Paylater

-

Pinjaman Koperasi dan Pinjol Legal

Sementara pinjol ilegal dan pinjaman pribadi tidak tercatat.

Menjaga reputasi kredit tetap baik berarti memastikan semua cicilan dibayar tepat waktu. Dengan demikian, Anda bisa mengajukan pinjaman baru tanpa hambatan di masa depan.

-

Registrasi Kartu Indosat Gagal 5x? Ini Solusi Cepatnya!

Registrasi Kartu Indosat Gagal 5x? Ini Solusi Cepatnya!

-

Kartu Indosat Hilang? Jangan Panik! Lakukan Cara Unreg Ini Agar NIK Aman

Kartu Indosat Hilang? Jangan Panik! Lakukan Cara Unreg Ini Agar NIK Aman

-

Ini Daftar Kartu dengan Masa Aktif Terlama

Ini Daftar Kartu dengan Masa Aktif Terlama

-

Ini Cara Lihat Kode Cek Watt Listrik Token di Rumah

Ini Cara Lihat Kode Cek Watt Listrik Token di Rumah

-

Lingkar Dada 90 untuk Berat Badan Berapa? Ini Panduan Lengkapnya

Lingkar Dada 90 untuk Berat Badan Berapa? Ini Panduan Lengkapnya

-

10 Tips Hindari Penipuan Wedding Organizer

10 Tips Hindari Penipuan Wedding Organizer

-

Gagal Registrasi Kartu Indosat Karena NIK Terpakai? Ini Solusinya

Gagal Registrasi Kartu Indosat Karena NIK Terpakai? Ini Solusinya

-

Tips agar rumah tetap sejuk meski cuaca luar panas, salah satunya perhatikan warna cat

Tips agar rumah tetap sejuk meski cuaca luar panas, salah satunya perhatikan warna cat